!AFDC Distribuidora

REUNIÃO AFDC DISTRIBUIDORA

ASPECTOS GERAIS:

Empresa no LUCRO REAL

GUIA DARF PIS, COFINS:

GUIA DARF IRPJ E CSLL:

CONTÁBIL/FINANCEIRO:

MOVIMENTO FISCAL:

MOVIMENTO FOLHA:

DOMINIO LALUR:

DOMINIO PATRIMONIO:

PRÉ-FECHAMENTO BALANÇO:

FECHAMENTO DE BALANÇO:

- Após o fechamento do Balanço enviar a DRE Analítica para o cliente, no caso da AFDC deve ser enviado para a Lanne.

- A DRE deve ser enviada por dentro da tarefa do ONVIO - Fechamento de Balanço.

HISTÓRICO DE REUNIÕES:

Reunião

Modalidade: Online

Participantes: Raul, Lanne, Lucas, Marcos Aurélio, Samara,

Data: 08/05/2026

📌 Pauta:

Enviar mensalmente a DRE para a Lanne;

♻️ Pós reunião:

Repassado para a Roberta no dia 08/05/2026.

HISTÓRICO DE CONVERSAS WHATS E SPARK:

OBJETIVOS:

1º Objetivo - Facilitar a visualização da DRE / Control e Augusto

Organizar a DRE por centro de custos, e por conta bancária separando os movimentos da Associação com os demais.

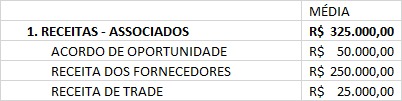

2º Objetivo: Retiradas financeiras de cada associados

- Repasse de Resultados de Operações Conjuntas:

Se a associação realizar operações conjuntas que gerem saldos positivos (ex.: compras coletivas de medicamentos ou parcerias comerciais), ela pode repassar parte desses saldos entre os associados, desde que isso esteja previsto no estatuto e seja feito de forma proporcional e transparente.

Como Funciona a Repasse de Resultados de Operações Conjuntas?

-

Operações Conjuntas Lucrativas:

A associação pode realizar operações conjuntas que gerem receita, como compras coletivas de medicamentos, negociação de descontos com fornecedores, ou parcerias comerciais com laboratórios ou empresas de saúde. -

Previsão no Estatuto:

O estatuto da associação deve prever a possibilidade de repasse de resultados provenientes de operações conjuntas.

É importante definir critérios claros para o repasse, como a proporcionalidade baseada na participação de cada associado nas operações ou no volume de negócios gerado. -

Transparência e Controle:

Todas as operações e repassem devem ser documentadas e auditáveis.

A assembleia geral dos associados deve aprovar os critérios de valores a serem repassados.

Prevê no estatuto de maneira transparente, com prestação de contas ( Mensal ou trimestral).

Atenção: É fundamental que todas as transações sejam documentadas, estejam em conformidade com o estatuto da associação.

HISTÓRICO DE REUNIÃO:

Dia 20/02/2025

- Ideia do sr Ambrosio - Criar cooperativa

- Marcar reunião dia 25/02/2025

01/11/2024 - Reunião com o Augusto, participantes: Lucas,

29/10/2024

Lucas, temos duas empresas: a associação (sem fins lucrativos) e a prestadora de serviços (com fins lucrativos). Preciso de um cenário demonstrativo para entender qual delas seria mais vantajosa para lançarmos essas receitas, com um valor médio de R$ 350 mil por mês. Caso optemos pela prestadora de serviços, acredito que precisaremos transferir mais despesas para ela, certo?