!Connect Serviços 254

CONNECT SERVIÇOS

PASSO A PASSO – PIS/COFINS

1 – Acessar ISS Fortaleza – Usuário/Login: 00579102351; Senha: C0nt@b1l

Escrituração > Manter escrituração > Seleciona competência > Exportar (XLS).

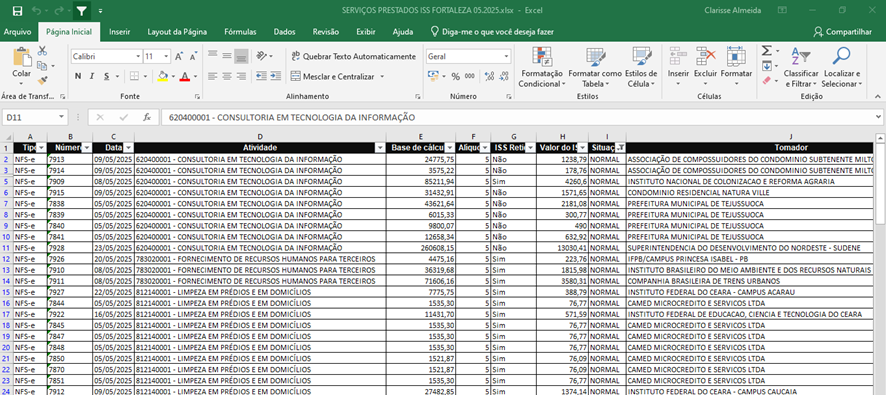

2 – Faturamento.

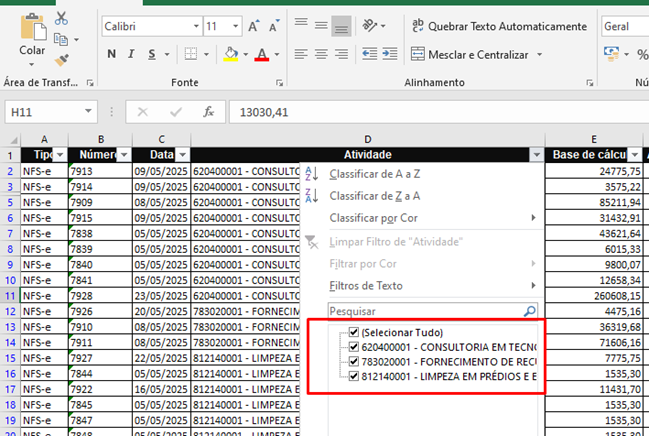

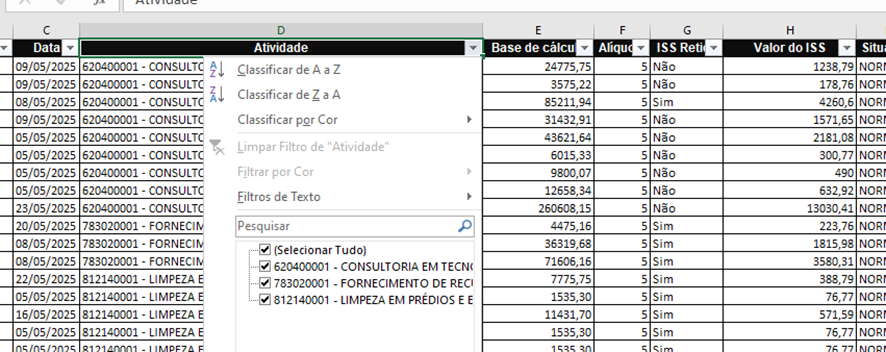

- Confere na planilha se o faturamento total está igual com o fiscal, filtra por CNAE, obs: não filtrar as notas canceladas.

3 – ISS

Coluna da planilha “Valor do ISS” e filtrar por CNAE. E alterar manualmente no contábil o (-) ISS para bater com o ISS Fortaleza.

4 – Retenção Total

Relatório > Retenções a Compensar > Período > Imposto PIS ou COFINS (22 ou 23).

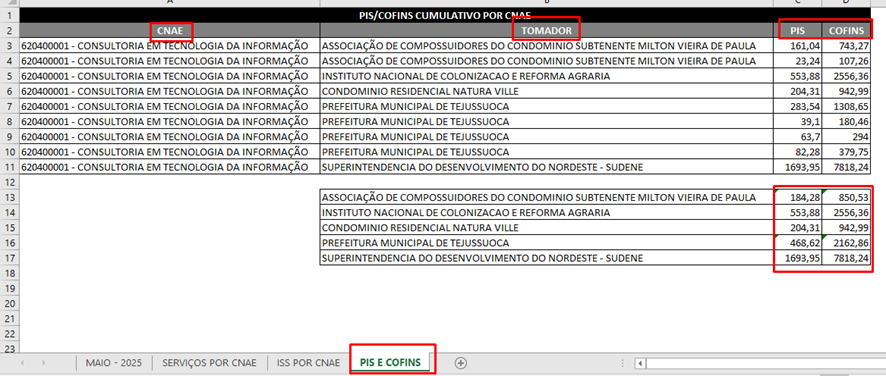

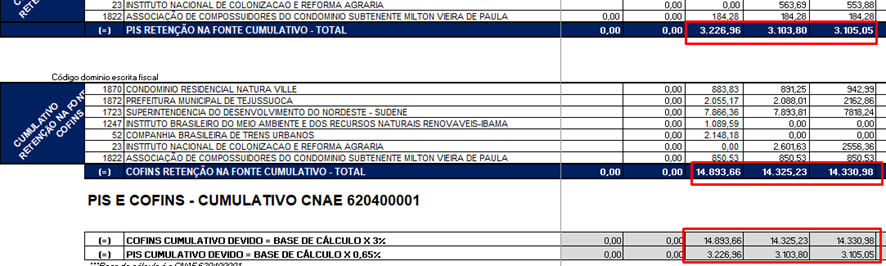

5 – Cumulativo PIS/COFINS

Filtrar por CNAE (620400001 - CONSULTORIA EM TECNOLOGIA DA INFORMAÇÃO) > Filtrar pelos tomadores de serviço > pegar os valores de retenções de PIS/COFINS de cada nota e somar por tomador.

No final vai bater com cálculo

5 – Créditos

(+) Bens utilizados = Fiscal > Relatórios > Acompanhamentos > Entradas > Período > CFOP

(1-128 e 2-128).

(+) Serviços Utilizados = Fiscal > Relatórios > Acompanhamentos > Entradas > Período > CFOP

(1-933 e 2-933) ou por fornecedores e filtrar todos os fornecedores do período.

(+) Vale transporte = Somar pagamentos de vale transporte, são enviados junto com as NF’s.

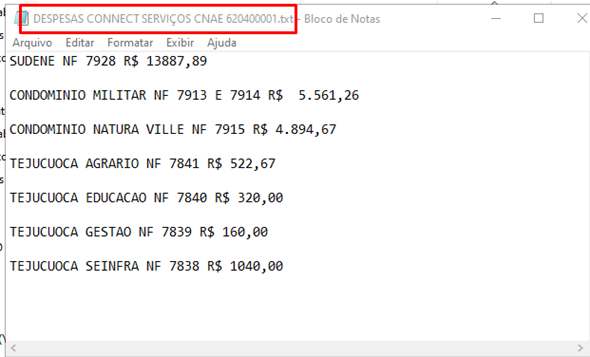

(-) Despesas por CNAE 620400001 = Solicitar para o Joedson o relatório.

PARA PREENCHER O FATURAMENTO CUMULATIVO E NÃO CUMULATIVO DA PLANILHA DE PIS E COFINS

- Copiar e cola em uma planilha as notas de serviços prestados, em seguida, fazer uma filtro por tipo de CNAE.

- Excluir do filtro as notas fiscais de serviços prestados "CANCELADAS" no período apurado.

- Ver planilha exemplo e base conforme o caminho [^1]

"Z:\CONTABIL-FISCAL\GRUPOS\GRUPO CONNECT\CONNECT SERVICOS\2025\CONTABIL\032025\PAPEL_DE_TRABALHO_FISCAL\SERVIÇOS PRESTADOS ISS FORTALEZA 03.2025.xlsx"

Participantes: Joedson, Gleidson, Hudson, Dr Caio, e Lucas

Assuntos abordados:

Aplicar a ações abaixo nas duas empresas: Connect Serviços e Connect Terceirização

- Enviar email para o Dr. Caio sobre o assunto tratado hoje.

- PIS e COFINS - Deixar no modelo misto a partir da competência Fevereiro/2025

- Apuração de PIS e COFINS - No modelo misto temos o abatimento de créditos de pis e cofins?

- Alterar CNPJ - incluir CNAE de tecnologia número

- Incluir o PAT no cálculo do IRPJ.

A previsão legal de metodologia para cálculo de créditos de PIS/PASEP e COFINS na hipótese de regime misto está contida nos parágrafos 7° e 8° das Leis nº 10.637, de 30 de dezembro de 2002 e nº 10.833, de 29 de dezembro de 2003.

Base Legal Aplicada

- Lei nº 10.637/2002 (PIS)

- Lei nº 10.833/2003 (COFINS)

- Lei nº 12.973/2014 (sobre regime misto)

- STJ no REsp 1.221.170/PR (critério de essencialidade e relevância)

30/01/2025

01/11/2024 - Connect Terceirização saiu do Simples e foi para o Lucro Real a partir da competência Novembro/2024.